MicroRate analizó la información de nueve países latinoamericanos sobre información reportada en los entes supervisores.

La alta competencia por retener a los mejores clientes; el conocimiento progresivo de nuevos emprendimientos con un apetito de riesgo comparativamente controlado explica, en parte, el porqué el ritmo de crecimiento de la cartera no ha alcanzado aún los niveles previos al 2020.

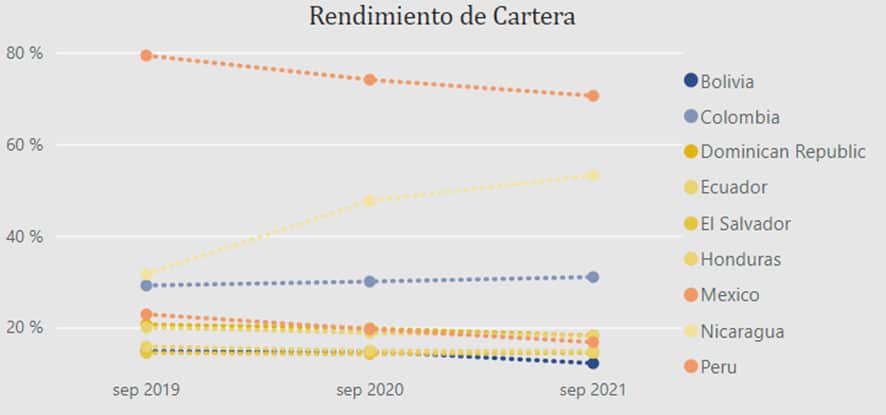

Su impacto se observa además sobre la tendencia en el rendimiento de cartera, variable que, en promedio de los países latinoamericanos, resultó decreciente. La alta competencia por retener a los mejores clientes explica en parte este resultado, aunque también lo explica un ritmo de crecimiento de cartera que no necesariamente alcanza el nivel reportado en años previos a la pandemia.

A pesar de los alivios o reprogramaciones otorgados para dar un respiro a los emprendedores afectados por la pandemia, una significativa proporción de éstos no logró recuperarse impactando en la ratio de calidad; el gasto de provisiones y, como consecuencia, en el margen operativo y rentabilidad.

El sinceramiento de cartera se observó más fuerte en 2021. Sin embargo, en opinión de MicroRate, aún queda un remanente que seguirá impactando en las carteras durante el 2022. Aquellas entidades que decidieron sincerarse desde el primer año de la pandemia, a través de su reclasificación como refinanciaciones y la consecuente asignación de provisiones, tuvieron un año 2021 con cifras más precisas. Esto ha permitido diseñar rápidamente las estrategias necesarias para un nuevo escenario.

Con excepción de Bolivia y Honduras, con indicadores más bajos, éste ratio de cobertura giró en torno al 100%, esto es, en línea al promedio adecuado para microfinanzas.

Un aspecto comúnmente observado son los ratios de liquidez (respecto a cartera) que bordean, en promedio, el 20% a excepción de Honduras y Nicaragua que evidencian los extremos más altos y bajos, respectivamente.

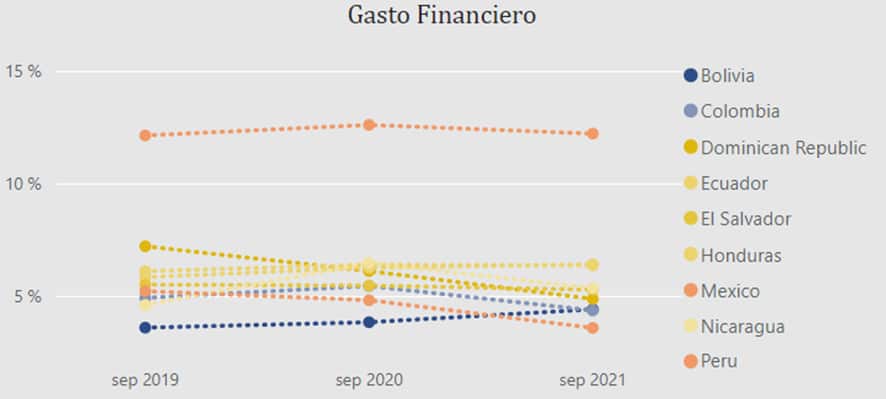

La gestión tesorera continúa siendo fundamental para lograr un equilibrio en este indicador que permita mantener un costo financiero óptimo en compensación a un rendimiento de ingresos financieros adversamente impactados, en parte, por el riesgo crediticio asociado a la crisis. Si bien se observan márgenes operativos mayormente positivos e incluso cercanos a los niveles pre pandemia, en la lectura de MicroRate, esto resultados, en promedio, aún no absorben el impacto del remanente de préstamos aliviados (reprogramados).

Aun cuando el mundo se adapta a un nuevo contexto y pareciera estar bajo control la emergencia sanitaria los desafíos continúan: desarrollar estrategias que permita recuperar terreno bajo un apetito de riesgo acorde al nuevo escenario y a la solvencia de cada entidad; innovar constantemente, mediante el uso de herramientas tecnológicas que les acerquen a sus clientes eficientemente sin perder la cálida cercanía que caracteriza a las IMF y fortalecer la gestión de nuevos riesgos tipo climáticos en favor de la resiliencia de clientes y de la sostenibilidad mundial.