Conoce «RAPIF» la nueva billetera digital de Banco Delta

Banco Delta continua trabajando en su transformación digital en beneficio de sus clientes realizó el lanzamiento de su billetera digital, denominada “Rapif”.

Con Rapif los clientes podrán realizar transferencias con el móvil dentro de la red de usuarios con tan sólo su número celular de una manera ágil y segura,

RAPIF permite realizar transacciones de manera fácil y rápida.

Con soluciones como esta, Banco Delta reafirma su compromiso de ofrecer soluciones y herramientas que faciliten la gestión de finanzas de sus clientes utilizando la tecnología como principal aliado, fortaleciendo su Banca en Línea con nuevas funciones, ampliando así su línea de productos para empresarios de la micro.

Esta misma medición reveló que la mujer panameña, con la mitad de la inversión en su emprendimiento, logra un 20% más de retorno en su actividad. Además, datos recientes de la Organización de las Naciones Unidas (ONU), detallan que el 54% de las Pymes lideradas por mujeres son más responsables con sus pagos en relación con los hombres.

Las Mujeres aportan cifras

Estas son cifras que demuestran el impacto que tiene el apoyar el desarrollo de los negocios liderados por mujeres; ya que es sabido, que cuando se apoya el desarrollo financiero y social de una mujer, se influye directamente sobre el mejoramiento de la calidad de vida de ella, su familia y la comunidad.

Según el Women’s Entrepreneurship Report, las empresas lideradas por mujeres tienen planes de negocios más consistentes y estables, gestionando mejor el riesgo. No obstante, las mujeres afrontan muchas más dificultades para llevar adelante sus empresas; ya que ellas se enfrentan, no solo los obstáculos habituales de cualquier emprendedor o empresario como: el acceso a capital, falta de tecnología, obstáculos legales, acceso al conocimiento, entre otros; sino también, deben hacerles frente a las cargas inherentes al entorno familiar como ocuparse del cuidado de los hijos, los adultos mayores y el hogar.

De acuerdo con información del estudio GEM de 2020-2021, las empresas lideradas por mujeres fueron las más afectadas durante la pandemia, muchas de ellas incluso cerraron, debido a la presión que las restricciones de movilidad, el cierre de las escuelas y la ausencia de apoyo en el cuidado de los hijos imponía sobre la mujer, dificultando la atención debida a su negocio.

Es en estos momentos donde el acompañamiento de las instituciones financieras, como aliadas de nuestros clientes se hace relevante. Las mujeres tienden a buscar más información, capacitación y asesoramiento, por lo que la oferta de nuestras instituciones debe volcarse a resolver estas necesidades como un valor agregado al portafolio de productos de crédito.

Como entidades de microfinanzas nuestro propósito debe estar orientado a crear soluciones para cubrir las necesidades de empresarias como Betzy, quien junto a su socio inició su fábrica de productos de maíz hace 13 años en el área de Aguadulce. A pesar de que los primeros años fueron duros, su perseverancia la llevó a continuar y con ayuda de su institución bancaria, hoy ella y su socio, distribuyen sus productos a grandes cadenas de supermercados a nivel nacional, dando a su vez empleo a varias personas de su comunidad.

En conclusión, las instituciones de microfinanzas con nuestro enfoque en la base de la pirámide, somos una alternativa de alto valor para apoyar el crecimiento de estas empresarias, sabiendo que con esto impactamos fuertemente en la recuperación del país.

En 1980 nace una historia de Éxito con el lanzamiento al público de Financiera Bella Vista. En 1987 una nueva extensión de la Financiera Bella Vista: Crediviaje, una empresa cuyo principal producto era financiar viajes y paquetes turísticos.

Roberto Healy | Gerente General | Mi Éxito

A medida que Panamá sigue creciendo, Corporación Bellavista de Finanzas, S.A., evoluciona y en 2013 se da la gran coyuntura que nos lleva a una nueva etapa que es hoy día Soluciones Financieras Mi Éxito.

Soluciones Financieras Mi Éxito inicia con una nueva junta directiva interdisciplinaria y dinámica, formada por miembros con más de 25 años de experiencia en la industria financiera.

Con esta característica brinda a todos sus clientes la experiencia e innovación con la responsabilidad necesaria para atenderlos con la atención que se merecen.

Esta innovadora estrategia de reinvención trae consigo nuevas soluciones como lo es el Factoring, un producto que atiende el sector de la micro, pequeña y mediana empresa brindándole soluciones inmediatas de liquidez y mejoramiento de flujo de caja a las empresas que así lo requieran.

Muchos eventos y avances han pasado en Panamá y el mundo desde que nace esta empresa. Las prácticas han cambiado, la economía ha crecido a un ritmo vertiginoso y la tecnología nos ha llevado a lugares difíciles de imaginar.

Soluciones Financieras Mi Éxito se suma a esta dinámica para que sus clientes reciban lo mejor de dos mundos, la vasta experiencia y conocimiento del entorno panameño y los mejores recursos en cuanto a herramientas financieras actuales.

En Suma Financiera S.A. somos una institución que promueve el desarrollo del sector MiPymes de Panamá, a través del financiamiento dirigido a mejorar la calidad de vida de nuestros clientes: con inclusión financiera y acceso a productos adaptados a las necesidades del sector; asesoría personalizada y educación financiera.

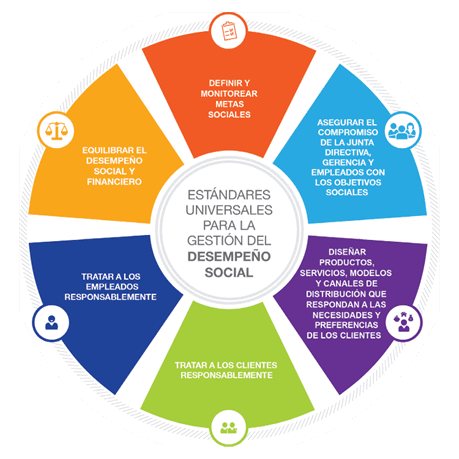

Como parte del fortalecimiento de nuestro propósito institucional, “Incorporamos estándares universales de Gestión de Desempeño Social GDS y Practicas de Protección al Clientes PPC”; colocando a nuestros clientes en el centro de todas las decisiones estratégicas y operativas, lo que contribuye al logro y la efectividad en alcanzar tanto los objetivos financieros como sociales de la institución, creando valor en nuestros clientes y el sector MiPymes.

Este proceso de implementación en materia de GDS Y PPC, lo hemos realizado con base en los 7 Principios de Smart Campaign y el acompañamiento, aporte e iniciativas en su fase inicial promovidas por SPTF, REDCAMIF, REDPAMIF entre otras organizaciones vinculadas.

El camino de seguimiento y monitoreo también contempla auditorias (SPI4) periódicas que muestran las acciones a corto, mediano y largo plazo necesarias para cerrar brechas y mejorar resultados, que también tiene alcance en los principales siguientes ODS #1 #4 #8 #10 de la agenda 2030 de Naciones Unidas.

Nuestro norte, llevar adelante finanzas responsables y sostenibles con doble impacto Financiero- Social.

“Impulsamos Tu Negocio”, es la nueva plataforma de libre acceso y gratuita para emprendedores y microempresarios que pone a su disposición Microserfin.

En está plataforma los usuarios inicialmente podrán acceder a 6 cursos interactivos divididos en 2 ejes temáticos “Educación Financiera y Fortalecimiento Empresarial”, con contenidos en videos e Infografías descargables, lecturas cortas y ejercicios prácticos para un aprendizaje amigable y didáctico.

Por su parte, Oliver Calvo, gerente de Innovación y Transformación Digital aseguró que “En esta primera fase, esperamos generar un tráfico de 4,000 usuarios, tener 2,000 inscritos a cierre de año y un total de 1,200 cursos completos”.

Microserfin realizó la primera parada delTour de Bienestar y Salud

Durante el evento los asistentes disfrutaron de rutinas de Zumba a cargo de Algis Andrés y Deivys Fit, Música, Charlas, y Feria de préstamos y empleos. Además, se deleitaron con la participación del conjunto folclórico Estercita Nieto de la Alcaldía de Panamá y conocieron a la Unidad Canina de SINAPROC.

La primera parada del Tour de Bienestar y Salud de Microserfin fue todo un éxito, los asistentes tuvieron la oportunidad de divertirse, recibir información valiosa y apoyar a los microempresarios con la compra de sus productos. Grandes, chicos y hasta las mascotas estuvieron presentes en las actividades llevadas a cabo el sábado 7 de mayo de 2022 en el Parque Omar.

Te invitamos a que te mantengas pendiente de todas las novedades y hechos noticiosos en Microserfin, entidad de la fundación Microfinanzas BBVA en Panamá. Para más información visita: Microserfin.com